皆さん、こんにちは。

果てのブログへようこそ。かんおさです。

今回の記事は、ド素人底辺投資を初めた私が、投資1年を経て、結果と感じたことを、まとめておきたいと思います。

決して「よくわかんないけどなんかわかった!」って言いたかったからだけではありません(9割はそのため)

いやぁ、機動戦士Gundam GQuuuuuuX、めちゃ面白いよね!

【注意】

本記事に書かれている内容は、あくまで私、個人の感想であり、投資のやり方をこうだと決めつけるものではありません。

って言うか、投資歴1年のペーペーの言うことですので、生暖かく見守っていただければと思います。

2024年実績を確認

まずは、前提条件となる私の貧民っぷりをご紹介しますね。

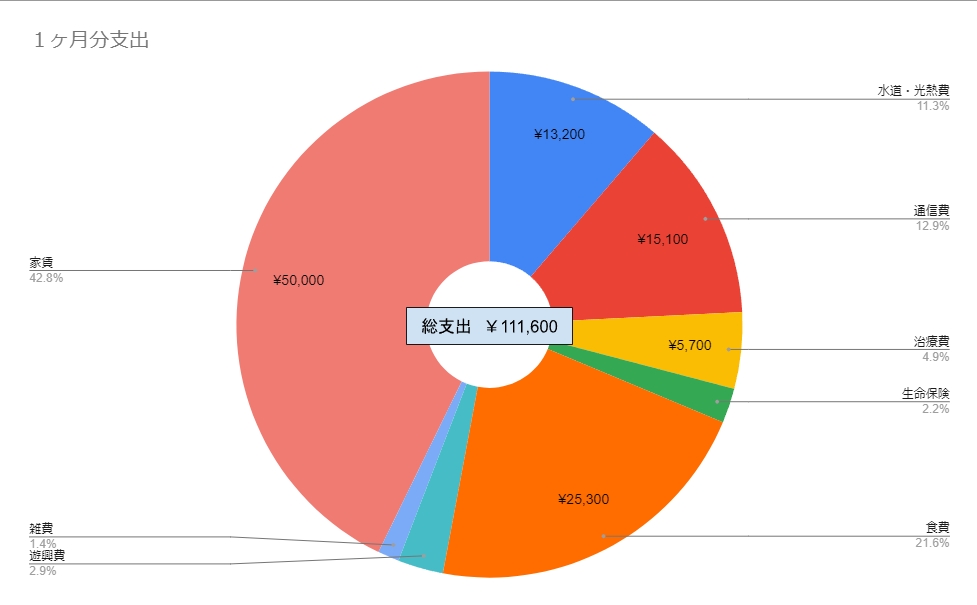

こちらは私の1ヶ月分の支出合計になります。

ご挨拶の記事でも同じものを貼っております。

ちなみに、収入は大体手取り13~14万の間を行ったり来たりです。

なので、差し引き毎月2~3万位は何とか投資できると言う感じです。

生活防衛資金? 貯蓄? 投資と同じじゃんって感じで、私は全部投資に回してますが、皆さんは真似しないで下さいね。

普通の神経では多分、心配で夜も眠れなくなると思うので。

私は、貧民生活が長いからかその辺りが気にならないタイプなので、それが良い方に働いているようです。

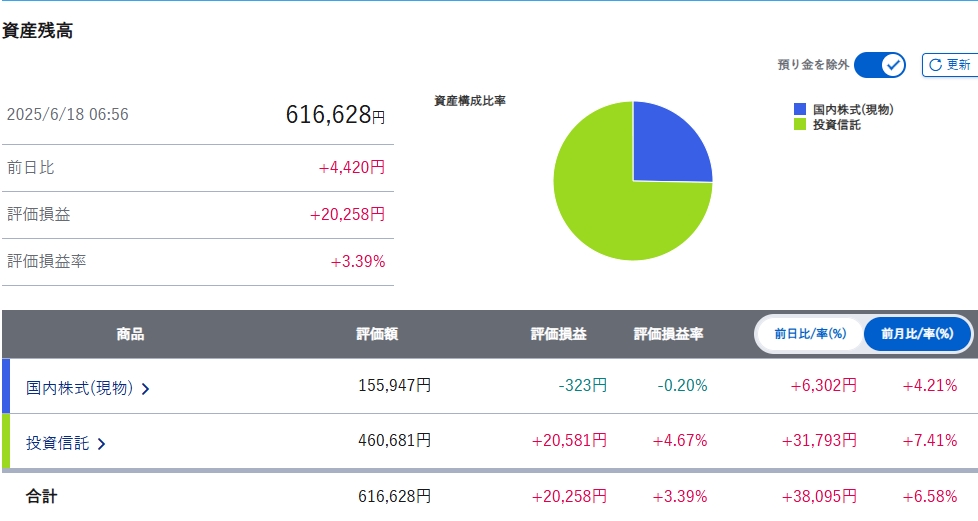

そんな私ですが、2025年5月終わりの実績はこんな感じでした。

ここ数ヶ月はかなり良い調子なので、少し上振れている感じです。

詳しい銘柄やその変遷は、ぜひ、個々の記事を確認してみて下さいね。

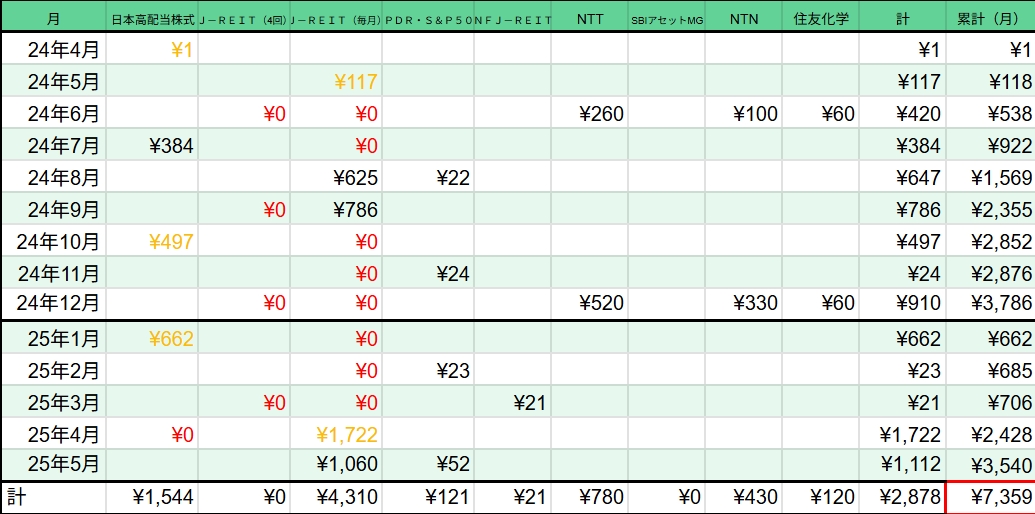

さて、では、実際の利益の総計です。

まず配当金・分配金は以下の通りになります。

※赤字は、全額払い戻しのためカウントせず0円

黄色いマーカーは、一部払い戻しのため利益分のみ

投資自体を初めたのは2月頃からなのですが、分配金が出たのは4月からとなりますので、このタイミングでカウントとなりました。

4月は1円と誤差範囲なので、ダイワJ-REITの分配金が出始めてからカウントしてます。

また、これと別に以下の売買によって実現損益が出ております。

・SBI 日本株3.8ベア2 +1,053円

・eMAXIS Slim 全世界株式(オール・カントリー) +82円

・SBI日本高配当株式(分配)ファンド(年4回決算型) -72円

計 +981円

分配金との合計は、

7,359円 + 981円 = 8,340円

となり、昨年度の利益は「8,340円」でした!

損益(%)は、+1.14%となり「まぁ、こんなもんか?」と言う感じです。

いや、むしろプラスで終わったことを考えれば、良い方なのかもしれませんね。

以上、昨年度の実績でした。

何かの参考になれば幸いです。

長期投資において大切だと感じたこと

たかだか1年程度乗り切ったペーペーの立場で偉そうだと思われる方もいらっしゃるでしょうが、素人には素人なりに感じられることがありまして、それって割と大事なことだと思うんですよね。

と言うわけで、私的にこれは大事だなぁと感じたことをつらつらと駄弁りたいと思います。

とにかく相場に関わり続ける事が大事

恐らくどの投資サイトやYoutubeでも同じ様な事を言われていると思います。

とにかく、相場に居続けろ!

これは基本であり真理だと思いました。

何故そう言われるのかは、色々と理由があるのですが、私が強く感じたのは

・チャンスが来たときにそれに参加できない

という事です。

これは、皆さん、分かりやすいと思うんですよね。

ですが、それ以上に実は大事なことがあるなって感じたんです。

・そもそも相場に関わらないと、経験や知識が得られずチャンスにすら気がつけない

まず、私が声を大にして言いたいのは、とにかく相場に関わり続けないと成長できないという事です。

これは、1年色々とああでもない、こうでもないと右往左往してきて強く感じたことです。

巷ではNISAの影響もあって、私のように投資を始める方が圧倒的に増えた印象があります。

それ自体はとても良い傾向だと思います。

そしてこれは色々な情報を集めて痛感したのですが、世の中の多くの人が支持するやり方が、自分にとって良いやり方かどうかは、やってみないとわからないという事です。

例えば、よく聞く「ほったらかし投資」のデメリットについては、あまり目にしません。

これは、積立投資をしたまま何も見ないで放置するやり方です。

実は私も1年前に始めたときは、それでイイじゃんって思ってました。

これは合う人には合うやり方ですし、相場に居続けると言う意味では凄く良い方法です。

しかし、実はこの「ほったらかし投資」には致命的な欠点があります。

それは、投資の経験を積めないという点です。

投資に関わる様になって、本当に痛感したのは、自分の一挙手一投足で結果が幾らでも変わるという事です。

これには、相場を眺めつつ、損切りする・買増するも当たり前のことですが、それ以上に動かないと選択する事も含まれます。

「ほったらかし投資」の場合は、相場を見て自分で選択すると言う作業を放棄したやり方です。

つまり投資の判断をすると言う経験を積めないまま、本当に必要な時に未経験のまま判断を迫られることになります。

それでも20年後の結果として成功するなら問題ないです。

一番悲惨なのは、後で後悔するような決断をしてしまうことですね。

今まで積み立ててきたのは何だったんだ……となってしまうような選択だけは避けなければなりません。

これは、自分の中で明確なロジックがあるなら、そうはならないんです。

そしてそのロジックを身につけるには、自分なりの投資思想と経験が必要です。

投資のやり方は、個人の趣向が強く反映されるなぁと感じました。

そもそも個々人で生活状況は違うのですから、そうなって当然です。

なのでぜひ、自分なりの投資経験を積んで、納得の行く投資をしていただければと思いました。

とは言え、私はその方の資産にも人生にも責任は持てないので、あくまで参考として気が向いたら心の片隅にでも留め置いてくだされば幸いです。

自分の環境にあう投資方法を模索する

これも投資を初めてみて、本当に痛感したことです。

その人にとって最適な投資方法が違う

世の中には、様々なオススメの投資方法を紹介する情報があふれています。

インデックス系のオールカントリー投信が最強。

いや、S&P500だ! 新興国だ! 欧州もいいぞ。

ゴールドだ、高配当だ! タコ足はダメだぞ、云々かんぬん。

それそれの情報は、きっとどれも正しくて、そしてどれも間違ってます。

何故なら、どんなに良いと言われている方法でも、挫折する人が必ず出てきて、失敗したと涙する方であふれるからです。

誰にでも簡単にできる投資方法なら、脱落者が出るはずがありません。

結局、何か齟齬があって、その人にとっては最適解ではなかったわけです。

この辺りを自分の経験を元に振り返ると、いくつかのポイントが見えてきます。

① 相場の変動に対する耐性があるか

これは投資の世界の荒波を乗り越える上で、一番重要な事かなと思っています。

ただ、私も偉そうな事を言えるほど、大した経験もしてませんし、まだまだ道半ばのド素人です。

特に初めた頃である1年前は、毎日迷ってばかりで「本当にこれで良いのか?」と自問自答しながら、過ごしていたのをよく覚えています。

面白いのは、人間は慣れる生き物だという事を実感できたことですね。

毎回のように、相場の乱高下にさらされていると、ドンドンと慣れてきます。

それだけで何も考えずに動き続けたら、手痛いしっぺ返しを食らうと思うのですが、慣れてきた分、感情で判断を揺らされていた部分が、少なくなっていきます。

ちゃんと目標が決まっていれば、修正しつつ地道に歩んでいける下地が育っていくのを私は強く感じました。

まぁ、それでも今なお迷いまくってますが(台無し)

② 自分が投資をする目的を明確に出来ているか

地味なんですけど、これすごく重要なんです。

自分が何で投資をするのかを自覚していないと、何かトラブルがあったときに簡単に心が揺れて感情に任せた取引をしてしまいます。

ちなみに、私が投資を続けるのは以下の理由からです。

・生活を楽にしたいから

・老後に備えたいから(できれば)

そしてこれを更に深堀りして、具体的な目標に落とし込むところまでがワンセットです。

・生活を楽にしたいから

→毎月の不労所得を得て生活を楽にしたい

・老後に備えたいから

→65歳で貰える年金が8万の予定なので、足りない5万を確保したい

★ 月5万の不労所得がほしい!

ここでポイントなのは、実際の目標金額といつまでに達成するか(時期)です。

年利5%で計算すると、年5万円もらうのに必要な元本は100万円です。

月に5万円なら単純計算でその12倍必要です。

100万 ✕ 12ヶ月分 = 1200万

と言う訳で、私の場合は、おおよそ1200万ほどの投資が必要になります。

投資開始時において65歳まで、18年なので、こちらのシミュレーターを元に計算すると

月に約35,000円の投資が必要になります。

とは言え、私は腐っても貧民ですから、毎月そんな大金を出し続けることは難しいです。

そもそも毎月の支払いに苦慮して今がめちゃくちゃ苦しい生活になってしまっては本末転倒です。

また、生活がそもそも苦しいので、苦しいときに助けになるような投資がしたいです。

まずは、無理のない範囲で。

そうして明るい未来を目指して積立投資を初めたのが2024年2月。

オルカンに月1回、1万円からの投資でスタートでした。

しかし、ここで私の中で想定していなかった自体が起こります。

飽きた(おぃ)

いや、これ本当に想定して無かったんです。

積立投資って基本的に入金して、放って置くだけなんですよね。

最初は、チマチマと上げ下げする自分の資産を見て一喜一憂していたのですが、3ヶ月もすると慣れてきます。

そして、月に1万の入金をせっせとする日々。

気分は、雛鳥に餌を運ぶ親鳥のような心境です。

あれ、これ、あと18年ずっと続けるの?

何か思ってたのと違う……。

ここで、スンッってなっちゃったんですよね。

安全重視で高い利益を得ようとするなら、黙ってインデックス投資のドルコスト平均法!

これは間違いないのでしょうが、どうやら私には致命的に合わなかったようです。

損とか得とか以前に、これは続けられないと感じたので、ここで方針転換します。

よし、配当金(分配金)ベースで組み立て直そう

18年後の1200万より、1ヶ月後の1,000円の方が嬉しいのが小市民たる私です。

損とか得ではなく、兎に角、毎月口座にお金が振り込まれる安心感が欲しい人。

多分、いっぱいいると思います。

そんな理由で、巷では地雷と揶揄されていた毎月分配金の銘柄にチャレンジすることになりました。

とりあえず、結果としては大成功です。利益出てますし。

毎月、確実に口座に入金されるので、入金を頑張れば頑張るほど目に見えて負担が軽減されていきました。

なので私のような貧民で入金力が低い人は、多分、こちらの方が良いと思います。

精神的な安定感が段違いです。

相場が落ちても、「配当金があるし、安くなってるから増やせる、ラッキー!」くらいにしか感じなくなります。

と言う訳で、配当金ベースで組み立て直した訳ですが、いきなりゴールを見ながら走るのはきついので(主に私のやる気的に)目標を段階的に設定しました。

その中で今の目標がこちらになります。

・月5000円の配当金を得る

→最悪入金が途切れても、自動で投資が継続できるライン

毎日100円ずつ積立投資をすると、月に2,400円前後かかります。

2銘柄分、もしくは200円分の投資が継続して行われる環境を作ります。

そんな感じで、方向性を模索しながらの日々ですが、今日も何とか楽しんで投資できてます。

ありがとう、配当金!

③ 自分の収支を把握しお金と向き合えているか

これはおまけみたいなものですが、割と真理だったり。

結局のところ、投資を続けようとすると、自分の収支を把握して、余剰資金を投資に回すことになります。

何となくで投資しまくると、何かあったときに簡単に相場から退場してしまいます。

自分の生活費と、収入のバランスをしっかりと把握できてないと、投資は続けられません。

無理をしていればどこかで破綻します。

ちなみに、生活防衛資金が必要な、特に子育て世代の方は、しっかりと貯めないと不安でしょうが、私の場合は、この投資が生活防衛資金の代わりになってます。

理由はいくつかありますが、大きく分けると以下の通り。

・独身であり、生活のルーチンが決まっていること

・既に難病になっていて、医療の環境にいること

・毎月の支払いがクレジットなので1ヶ月はどうにでもなること

多分、世の中の皆さまが想像している急な出費って、冠婚葬祭か病気だと思うんですよね。

その内、私の場合は、リアルの友人がほぼ居ないので、冠婚葬祭は考える必要がありません。

……うっ、目に汗が。

病気に関しても、既に毎月大病院に行くような身ですので、勝手知ったる何とやらです。

私の場合は、入院しても月にかかる最大料金も5~6万くらいなので、クレジット支払いの範囲で収まります。

更に掛け捨ての入院保険に入ってますので、最悪入院したら、収支がプラスになってしまう可能性もあります。

この辺りを経験している方は、健康面に関しては、そこまでお金の面で恐れることは無いと知っているはずです。

いや、日本の健康保険制度、本当に凄いんですって。

また、最悪、お金が必要になった時は、最終手段ではありますが銘柄を売って資金を作れます。

ここで注意なのは、資金に変えて口座から引き出すまでは1ヶ月ほどかかる場合もあるということです。

すぐに現金化できないので、皆さんは防衛資金を用意しろと言っているのだと思います。

ただ私の場合は、クレジットカードでの支払いしか無いので、現金で持つ有用性を感じられないんですよね。

むしろ、その分、投資に回して少しでも増やしておいた方が良いんじゃないかな?と考えてます。

なので、生活防衛資金なるものは、私の場合はあまり必要性を感じられないんです。

それの代わりが投資ということになると思います。

勿論、これは私の場合の話であって、皆様の場合は当てはまるかわかりません。

何より、生活防衛資金を用意できるなら、それにこしたことはないのですから。

いちばん大事なことは、自分の生活基盤がどうなっているのか把握できているか?という事です。

その上で、ご自分なりの判断をしていくのが良いかと思います。

ご自身に合った方法で楽しく投資を続けましょう

私の1年の投資経験を元に、総括してみました。いかがだったでしょうか?

初心者風情が吠えておるわぃ、と思ったベテランの方もいらっしゃるでしょうが、とりあえず、フレッシュ(?)な気持ちをそのまま書いておきました。

最後になりますが、これはあくまで私の思ったことを述べた記事ですので、参考になさるのは全く問題ないのですが、最終的な判断はご自身の責任の上に行っていただけますようお願い申し上げます(いつもの定例文)

それでは、お読みいただきありがとうございました。

コメント